「起業資金の集め方って他にないのかな…。」と悩んでいませんか?自己資金だけでは足りなかったり、銀行融資に断られてしまったりと、資金準備には何かと悩みますよね。

この記事では、起業資金の集め方を5つに分類して紹介しています。また、メリットデメリットを一覧表にまとめているので、表から自分に合った資金集めの方法を選択しましょう。

起業資金の集め方に悩んでいる人は、ぜひ参考にしてください。

起業に必要な金額

2022年新規事業開業実態調査では、開業に必要な費用は、250万未満が21.7%、250万円〜500万円未満が21.4%と、全体の4割を占めています。

2,000万円以上の開業資金を必要とする割合が10.5%のため、平均金額は1,077万円、中央値は550万円に引き上げられていますが、年々250万円未満の小資金で起業する人の割合は増加傾向です。

このことから、飲食店など特別に場所が必要でない場合、必要な資金は250万円未満か、多くても500万円と考えて良いでしょう。

起業資金の集め方5選

1. 融資

融資とは、事業を起こす事を目的にお金を借りる事です。簡単に言うと「借金」ですが、借金は消費を目的とする行為のため、利益を生むために借り入れる融資は借金とは異なります。

しかし借入であるため、返済義務が生じ、借りた金額に対する利息も発生します。

- 制度融資

- 新創業融資制度

- マル経の融資

- 銀行融資

- 信用金庫融資

融資には主に上記の5つがあります。

しかし、銀行・信用金庫からの融資は、起業時には信用が低くまず融資を実行してくれません。

ここでは制度融資、公庫融資、マル経融資について詳しくお伝えします。

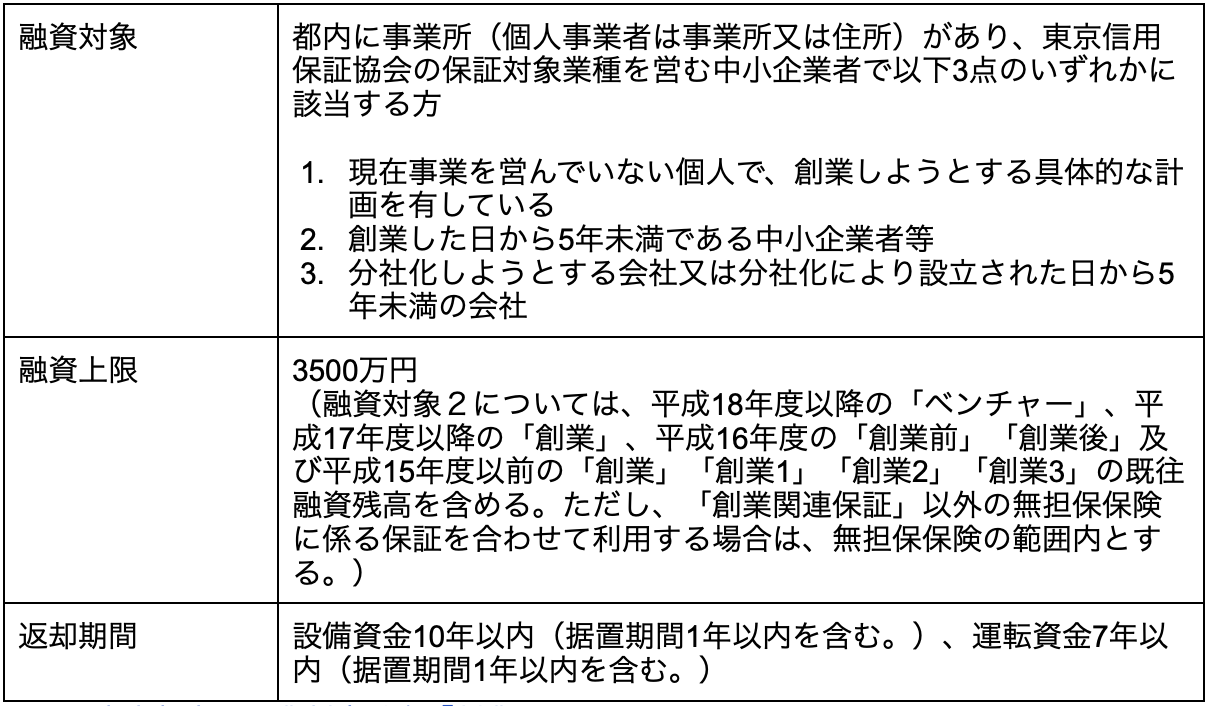

引用:東京都中小企業制度融資『創業』

また、創業支援特例として、区市町村の認定特定創業支援等事業による支援又は商工団体等による創業支援を受け、証明を受けた場合、融資利率が0.4%優遇されます。

対象が起業前〜起業後5年未満のため、制度融資は起業時の資金集めとして利用可能です。地方自治体によっては、制度融資ではなく『融資あっせん制度』と案内されている場合があります。

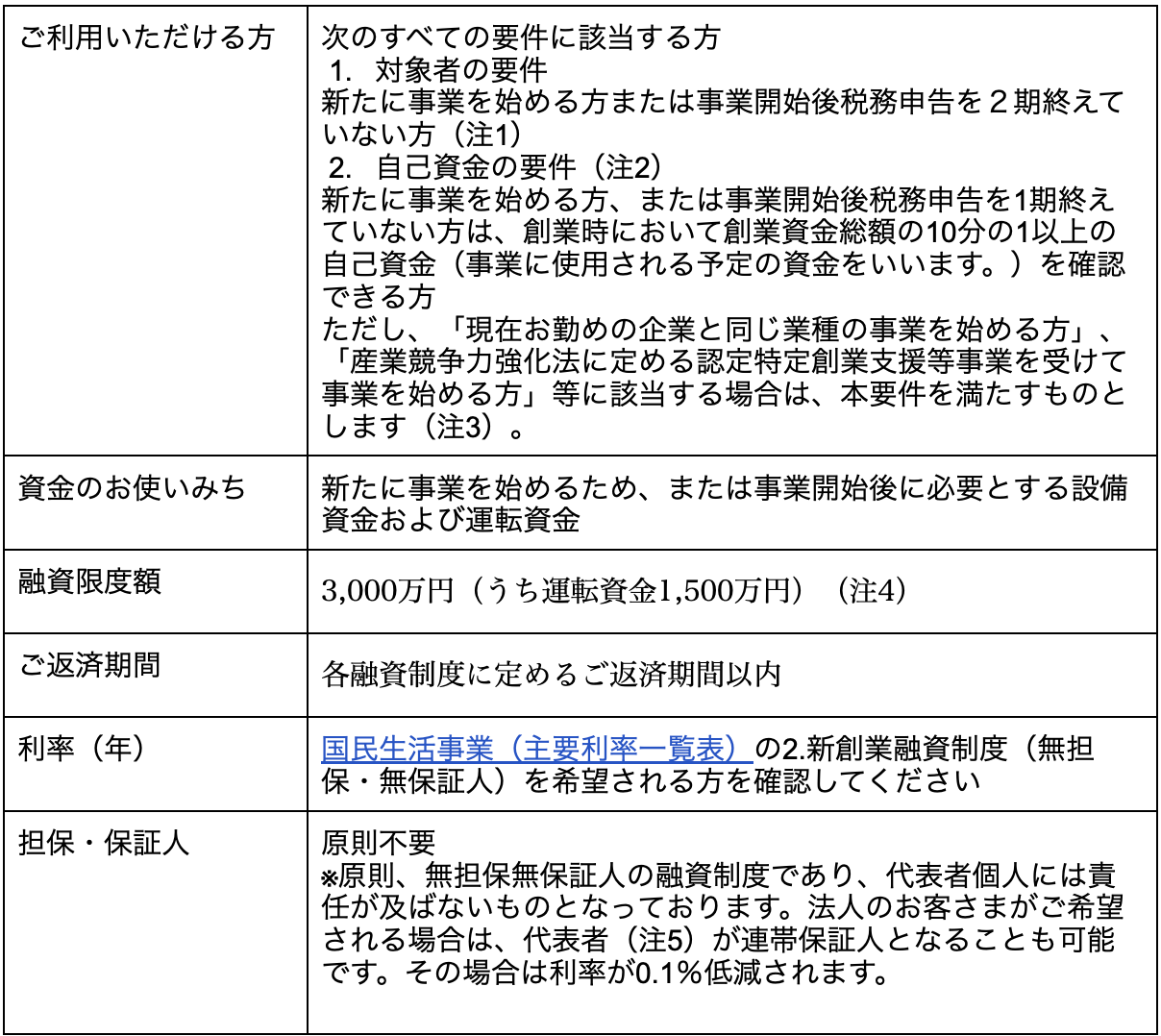

新創業融資制度

新創業融資制度は、日本政策金融公庫が提供する融資です。新創業融資制度は、借りやすく低金利な特徴があり、中小企業やスモールビジネスに人気の制度融資です。

融資対象や利用上限は以下のとおりです。

(注1)「新たに営もうとする事業について、適正な事業計画を策定しており、当該計画を遂行する能力が十分あると認められる方」に限ります。なお、創業計画書のご提出等をいただき、事業計画の内容を確認させていただきます。

(注2)詳しくは、こちらをご覧ください。

(注3)事業に使用される予定のない資金は、本要件における自己資金には含みません。

(注4)本制度を併用する場合は、適用する制度にかかわらず、3,000万円(運転資金1,500万円)となります。

(注5)実質的な経営者である方や共同経営者である方を含みます。

引用:新創業融資制度

新創業融資制度は、融資上限は下がるものの、制度融資より審査期間が少し短く、積極的に起業への融資をしてくれる制度です。

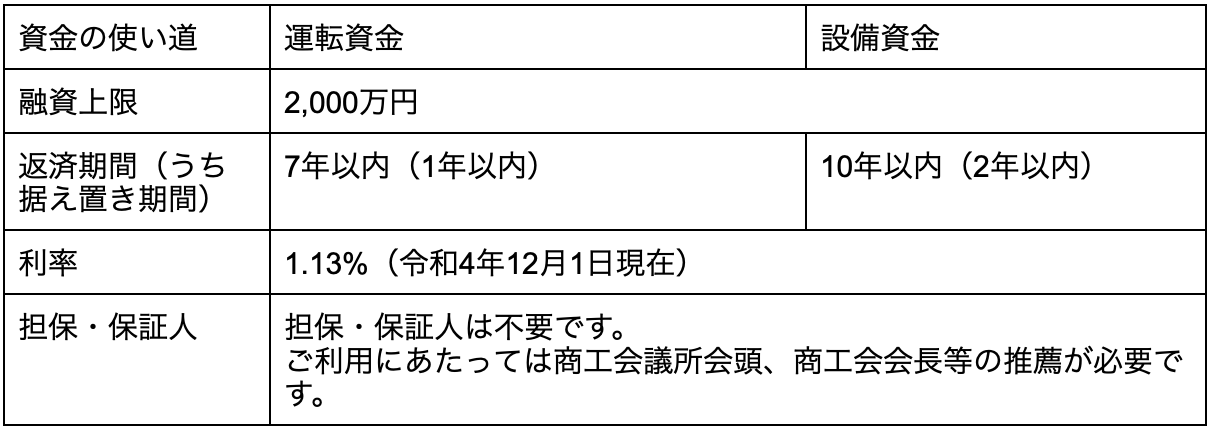

マル経融資

マル経融資は、小規模事業者経営改善資金とも呼ばれ、日本政策金融公庫が提供する融資です。

商工会議所や商工会で経営指導を受けている小規模事業者の商工業者が、経営改善に必要な資金を無担保・無保証人で利用できます。

融資対象や、融資上限は以下のとおりです。

引用:マル経融資(小規模事業者経営改善資金)

また、設備投資を行う方は、『設備資金貸付利率、特例制度』が利用できる場合があります。

マル経融資は商工会議所等の推薦が必要のため、起業前〜起業時には利用できません。

制度融資や新創業融資制度を利用した後、銀行融資を受けるまでのステップアップとして利用しやすい融資になります。

2.出資

出資とは、将来的な利益を期待して、企業の株式などと引き換えに資金を援助する事です。

借入とは違い、出資されたお金には返済義務が発生しません。しかし、『会社の株式を渡す=会社の経営に対する影響力を渡す』ため、出資を受け入れる時は株式の割合について考える必要があります。

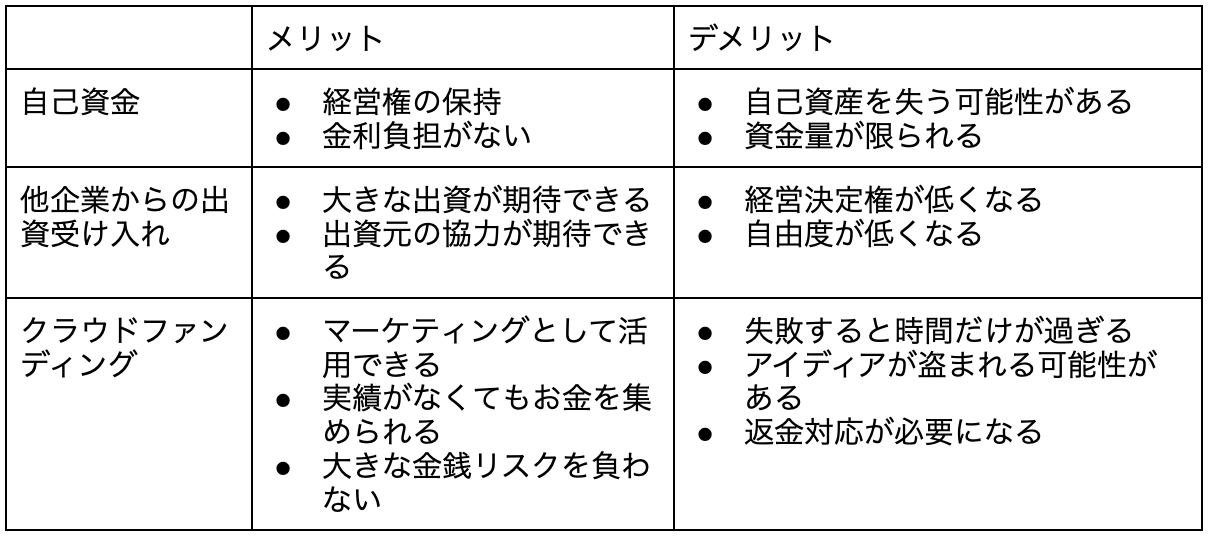

・自己資金

・他企業からの出資受入

・クラウドファンディング

出資には主に3つの方法があります。出資での資金の集め方を詳しくお伝えします。

自己資金

自己資金とは、起業しようとする人が所有するお金の事です。

しかし、融資申請をする際の自己資金は、所有するお金全てではありません。

『預金通帳で出処が確認でき、返済義務のないお金』が、自己資金として利用できます。

例えば、退職金は大金ですが、源泉徴収票があれば出処が分かるため自己資金として認められます。

しかし、タンス預金を一度に預け入れたり、贈与の際に理由をや出所を明確にしていなかったりすると、『見せ金』と判断され、自己資金としては認められません。

融資申請の自己資金として利用したいお金は、『起業までにコツコツと預金通帳へ入れる』『贈与や大金を入れる場合は出処や理由を明確にする』を意識しましょう。

他企業からの出資受け入れ

他企業へ株式を譲渡し、出資を受け入れて起業資金を集める方法です。

株式を50%以上譲渡すると、事実上の経営権が移ってしまいます。どうしても株式が50%以上となる場合は、以下の対策が必要です。

- 無議決権株式を発行する

- 全額出資ではなく、一部を融資とする

- 合同会社を設立する

合同会社は、出資比率に関係なく議決権を決める事ができますが、証券取引所に株式を上場させることはできません。

将来的に株式公開を目的とする場合は、無議決権株式の発行か、一部を融資とする方法を検討しましょう。

クラウドファンディング

クラウドファンディングは、インターネットを通じて多数の人から少額ずつ資金を集める方法です。

国内のクラウドファンディングは、2021年度は1,642億円と前年度から11.1%減少しているものの、大きな規模を維持しています。

しかし、実際に活用している人が多い中、達成率は30%〜40%と低くなっています。

事業内容にストーリー性を持たせたり、プロジェクトの将来性について詳しく伝えたりと、誰にでも分かりやすく、ファンになってもらえるような説明を行う事が成功のために必要です。

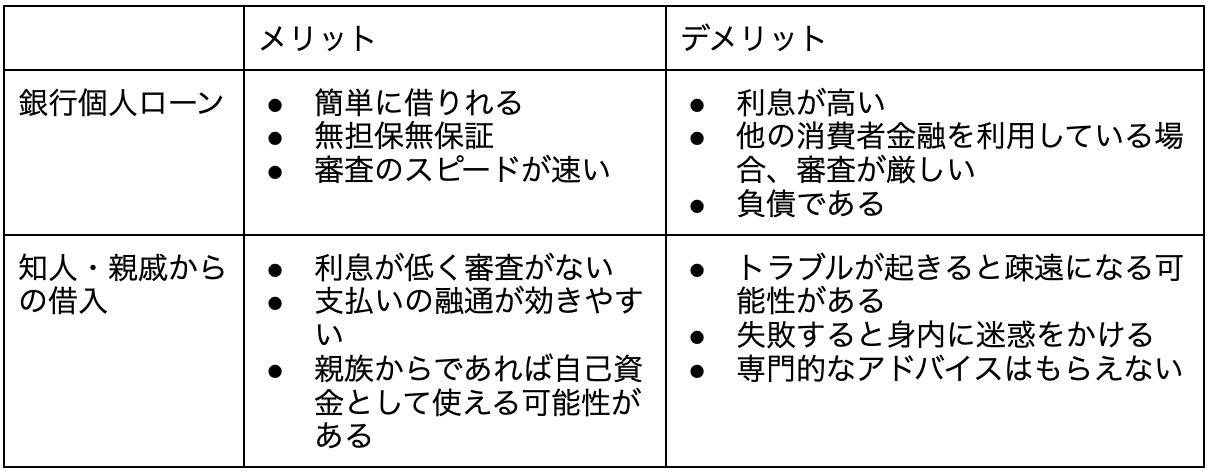

3.個人借入

個人借入は、会社ではなく個人で借りたお金を起業資金にあてる方法です。

個人借入は「負債」のため、借りたお金で自己資金として融資を受ける、という使い方はできません。

- 銀行の個人ローン

- 知人や親戚からの借入

個人借入には知人や親戚からの借入も含まれます。

銀行の個人ローン

消費者金融や個人ローンをはじめとした個人借入は総じて利息が高く、事業資金としては避けたい方法です。

知人や親戚からの借入

知人や親戚からの借入は、利息や返済期間に融通が利くことが多いでしょう。

しかし、事業が失敗してしまった場合、これまでの友好な関係も同時に失う可能性があります。

親しい間柄でも、慎重に検討しましょう。

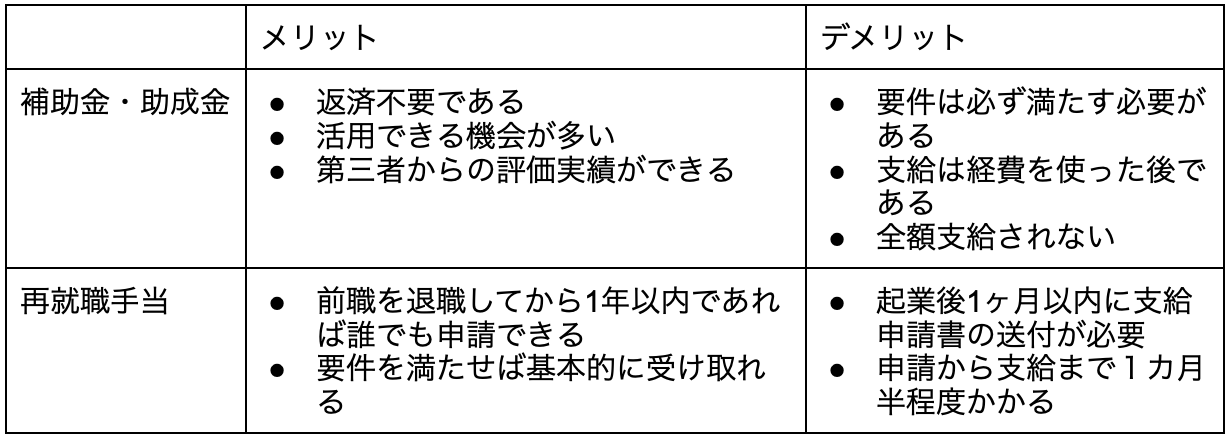

4.助成金、補助金

助成金や補助金は、主に経済産業省、厚生労働省、地方自治体、民間団体、民間企業の5つの組織がお金を支援してくれる制度です。

助成金と補助金の違いは以下のとおりです。

助成金

助成金は、主に厚生労働省を所轄とし、困っている人を助成することが目的の支援です。起業の際は雇用に関する助成金の利用がおすすめです。

公的資金からの支援のため、必ず支給される訳ではたりませんが、要件さえ満たせば比較的もらえる可能性は高いです。

起業時に使えるおすすめの助成金は以下の通りです。

- キャリアアップ助成金

- 労働移動支援助成金(早期雇入れ支援コース)

- 中途採用等支援助成金(生涯現役コース)

起業と同時に社員雇用を考える場合には、助成金の検討をおすすめします。

補助金

補助金は、様々な組織が資金の一部を交付し、企業を補助することが目的の支援です。

例えば、ITツールの導入のため、ものづくりの設備投資のため等、目的ごとに細かく分かれています。

また補助金は、要件を満たして申請しても、訳ではありません。要件を満たすことは最低条件で、書類審査や面接などの審査に合格する必要があります。

起業時におすすめの補助金は以下のとおりです。

- 地域・企業共生型ビジネス導入・創業促進事業補助金

- IT導入補助金

- ものづくり補助金

実際のところ、助成金と補助金は明確に区別されておりません。また、常時公募ではなく、様々なものが、毎年同じような時期に、申請期間を設けて公募される傾向があります。

事業計画書なども必要となるため、最新の募集要項をよく確認し、準備をしましょう。

再就職手当

再就職手当とは、失業給付金を受け取っている人が、早期就職した場合にもらえるお金のことです。

順序を間違うと要件が満たせず、手当を受け取れない可能性があるため、慎重に確認しましょう。

再就職手当を起業後にもらうためには、以下の8つの要件を満たす必要があります。

- 申し込み後、待機期間の満了後に事業を開始している事。

- 事業開始の前日までで、基本手当の支給日数が、所定給付日数の3分の1以上ある事。

- 離職前の事業所と資本、資金、人事、取引面で密接な関わりがない事。

- 離職理由により基本手当の給付制限がある場合、求職申込みをしてから、待期期間満了後1か月の期間内は、ハローワークまた は職業紹介事業者の紹介によって就職していること。

- 1年を超えて勤務することが確実であること。

- 原則として、雇用保険の被保険者になっていること。

- 過去3年以内に、再就職手当や常用就職支度手当の支給を受けていないこと。

- 受給資格決定前に採用内定をもらっていないこと。

参照:再就職手当のご案内

開業届を出すタイミングがポイントのため、待機期間の満了がいつなのか、しっかりと確認しましょう。

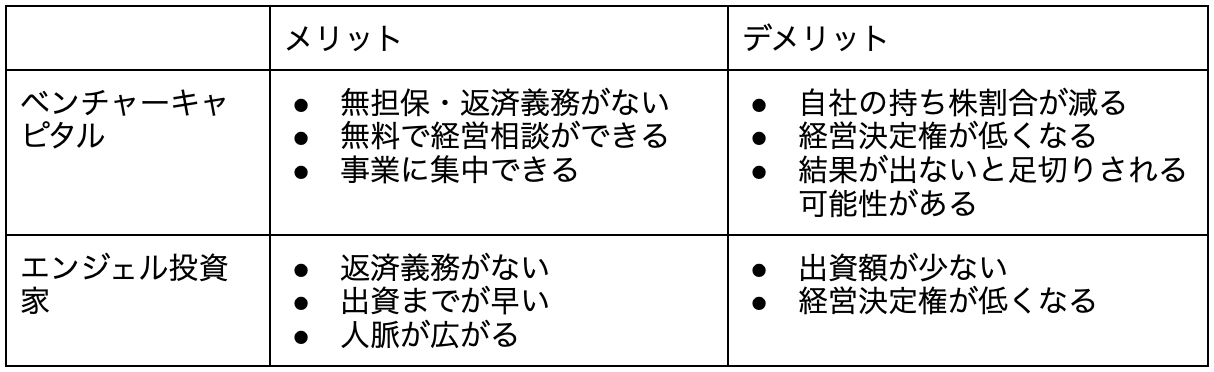

5.出資(上場を狙っている場合)

起業時から上場を狙う場合は、以下の2つからの出資も検討できます。

- ベンチャーキャピタル

- エンジェル投資家

ハードルは高くなりますが、上場を考えている場合や、大きな資金を出資してもらいたい場合はおすすめです。

ベンチャーキャピタル(VC)

VCとは、ベンチャー企業に資金を提供する投資会社のことです。

VCが出資する目的は、出資先の企業価値を高めてから株を売却し、利益を得る事です。最終的に株を売却することから、スピード上場を目指している企業に対して支援・出資を行います。

2021年度のVCの国内投資は、1,559件で2,618億円です。件数で30.9%、金額で63.2%と前年度から増加した事から、VCでの資金集めに成功している起業は増えていることがわかります。

また、前年度比+5.1、前期比+8.7と起業前のシード期への投資が増えているため、上場を狙う場合は起業資金を集める方法の1つとして検討しましょう。

エンジェル投資家

エンジェル投資家は、起業したての企業に出資する個人投資家のことです。

エンジェル投資家が出資をする目的は、投資した企業が上場したり、上場企業に買収された時に株を売却し、利益を得る事です。

見込みが当たれば大きな利益が得られるため、起業したての場合でも出資をしてくれます。

また、出資した企業が成功すると、その業界で知名度や地位を得られる事から、実績を積み重ねるために出資をするエンジェル投資家も存在します。

その他にも、『起業する人を応援したい』『事業内容を応援したい』と純粋な応援の気持ちで出資してくれる場合もあります。

資金の集め方のメリット・デメリット一覧

ここまで起業資金の集め方についてお伝えしましたが、それぞれの集め方には、メリット・デメリットが存在します。

一覧表にまとめたので、自分に合った資金の集め方を選ぶ時の参考にしてください。

1.融資で資金を集める時のメリット・デメリット

2.出資で資金を集める時のメリット・デメリット

3.個人借入で資金を集める時のメリット・デメリット

4.補助金や助成金で資金を集める時のメリット・デメリット

5.ベンチャーキャピタルやエンジェル投資家で資金を集める時のメリット・デメリット

まとめ:起業の資金集めは制度融資と公庫から

様々な起業資金の集め方をお伝えしてきましたが、審査の関係などから、本当の意味での『起業資金を集める方法』として使えるものは多くはありません。

起業を考えた時には、まずは制度融資や助成金、補助金を利用し、その後マル経融資、ベンチャーキャピタル……と段階を踏んで資金集めを行いましょう。

ぜひこの記事を参考に、安全に起業資金を集めてください。